できる範囲で知識を深める

仕事でも、勉強でも、趣味でも。

学んでも学んでも終わりってないですよね。

住宅ローンもしかり。

仕組みは?どこの銀行が一番おトク?

完璧に納得して決めるには、私には時間にも能力にも

限界がありました💦

ということで、できるだけ下調べはしましたが、ハウスメーカーさんや

銀行さんに、わからないことは恥ずかしがらずに聞く!

というスタンスで進めていきました。

そうしながら知ったことや調べたことで、

事前に知っておいたほうがいいかも、

ということや、

どのタイミングでいくらくらいお金が

必要なのか、

できるだけ具体的に書けたらと思いますので、

良かったら参考にしてみてください。

仮審査→金融機関の決定

いつ金融機関を決めるのか。

もちろん、家の打合せと並行して、自分である程度決めている方も

いらっしゃると思いますが。

私の場合は、ハウスメーカーに最初に相談に行った時、2つの金融機関を挙げてくれ、両方ともに仮審査を受けました。

そしてどちらかメリットがある方にすることにしました。

※仮審査→源泉徴収票(年収)・貯金通帳などを元に返済能力の有無、

いくらくらい借入れできるのか、短期間で調べてくれます。

仮審査をすることで、いざ土地・住宅の契約→本審査となったとき、

本審査に通らないというリスクを軽減できます。

どちらも昔からの、大手の地方銀行と信用金庫だったので、不信感はありませんでした。

条件もほぼ同じだったので、給与振込している地方銀行を選びました。

銀行によっては、給与振込の口座だと金利優遇してもらえるところもあります!

私はそれはありませんでしたが、毎月別口座に移動させる手間がないことは、

メリットが大きかったので、そちらを選びました。

最近では、住宅ローン分だけ借入れする銀行に移されるシステムがあるようなので、

それを利用して、より金利の低い金融機関を探してみてもいいかもしれません。

土地・家の契約→本審査へ

仮審査と並行して、具体的な間取りや設備、オプション等の打合せをします。

そこから概算見積もりを出してもらい、更に詰めていき、納得できれば契約です。

ちなみに土地は、営業さんが不動産会社に直接連絡をして建物の契約の目処がたつまで抑えておいてくれました。

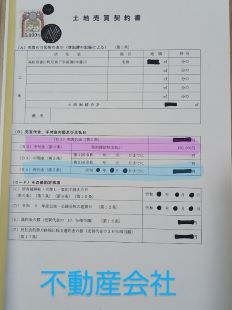

そしていざ、契約です☆

順番は前後するかもしれませんが、私の場合は家の契約をし、

10日後、ハウスメーカーの営業さんと一緒に、不動産会社にて土地の契約。

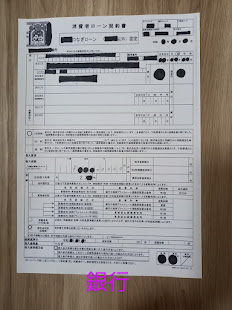

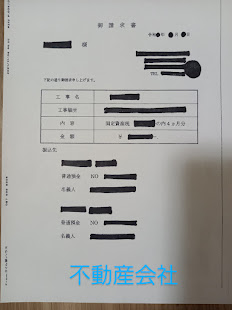

こちらがその時の書類です。

ピンクのマーカーで引いている部分が、契約時に手付金として必要な額です。

どちらも10万円となっており、こちらはそれぞれ土地代・建物代に含まれています。

そして、ブルーのマーカー。

こちらの部分は、後々つなぎローンという形で支払っていくことになります。

具体的には後の項目でお伝えしようと思います。

最後に銀行の「ローンプラザ」というローン専用の施設で本審査を依頼する、

という流れになりました。

本審査時の必要書類のなかで気になったこと

シンママの皆さん、実印はお持ちですか?

結婚生活中、難しい手続きなんかはすっかり元夫に任せきりだった私は

自分の実印なんてもっておらず。

実は結婚時にも新居を購入したのですが、なんかハンコいっぱい押してるなぁ、

といった感覚でした。

けれど。離婚を機に、「何に使うかわかんないけど実印作ろう」と思い立ち。

「姓で振り回されるのはいやだ」ということで下の名前で作成し、印鑑登録をしました。

それから10年。

ほとんど出番はありませんでしたが、ここにきてこれほど使うことになろうとは。

住宅ローン申し込み時。実印使いまくりです!印鑑証明書も何度か提出しました。

ということで、実印はぜひ作っておいてくださいね。

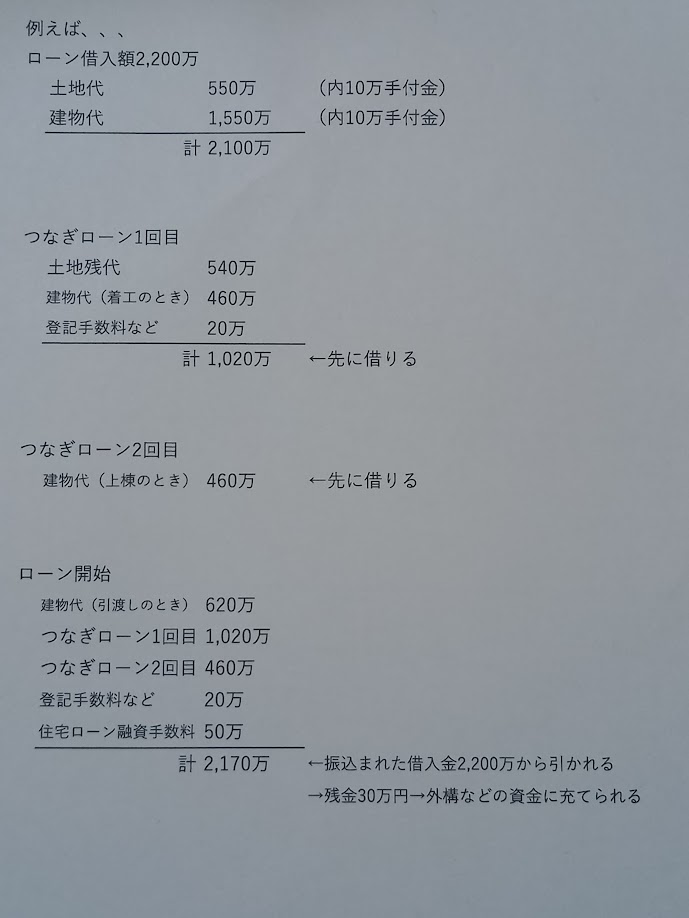

本審査通過→借入れ開始まで

さて、本審査が通ったら、いよいよ借入れ金を振込んでもらことになります、、、が、

そんなにすぐには振込んではもらえません。

借入れ金を振込んでもらえるのは、家が完了して、引渡しが済んでからなのです。

それなのに。

先ほどの写真のブルーのマーカー部分を見てもらえるとわかると思うのですが。

引渡し前に、まず「土地残代」。そして家に関しては「着工のとき」「上棟のとき」

といった「中間金」を分割して支払う必要があり、最後に「完成引渡しのとき」と

計3~4回ほどまとまったお金が必要になります。

頭金のある方はそこから払っていくことになるのでしょうが、

頭金なしの場合はいったいどうすれば?!

そこで登場するのが「つなぎローン」というものです。

つなぎローン

先ほども記載しましたが、ローンが実行されるのは家の引き渡し後。

それまでに、何度かまとまったお金が必要になってくるのですが、

そのときに先に必要な額を貸しておいてくれるのがつなぎローンです。

そしてこのお金は、最終的に借入れ金が振込まれたときに

そこから、つなぎローンの分を銀行にお返しする、ということになります。

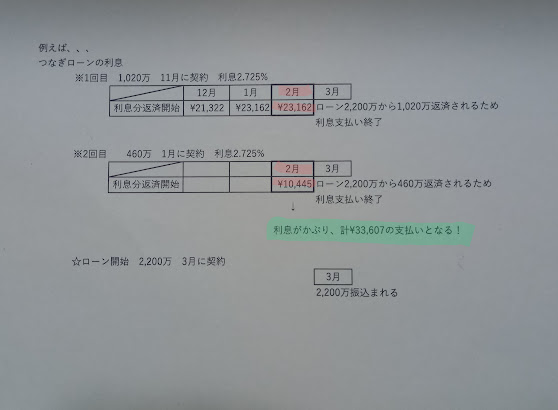

「先に貸しておいてくれるなんて、いい仕組みだわ。」

はい、資金のない人にとってはとても助かる仕組みです。

ただし。

もちろんタダでは貸してくれませんよね。

利子がつきます。しかもこの利子は高めです。

つなぎローンの借り方には何種類かあるようですが、

私の場合は実際つなぎローンで借りた金額は、最後にお返しする。

利子分に関しては、ローンが実際に開始されるまでの間、月割で引落し、

となりました。

できるだけ具体的にわかるように、図でまとめてみました。

右側の図の通り、ローンが正式に始まる前にも引落しがあるので、

ある程度の準備金は必要になってきますね。

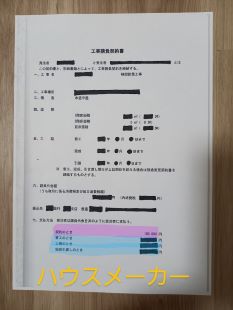

ほかにも必要なお金が、、、

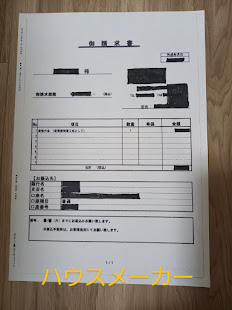

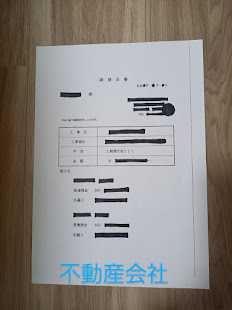

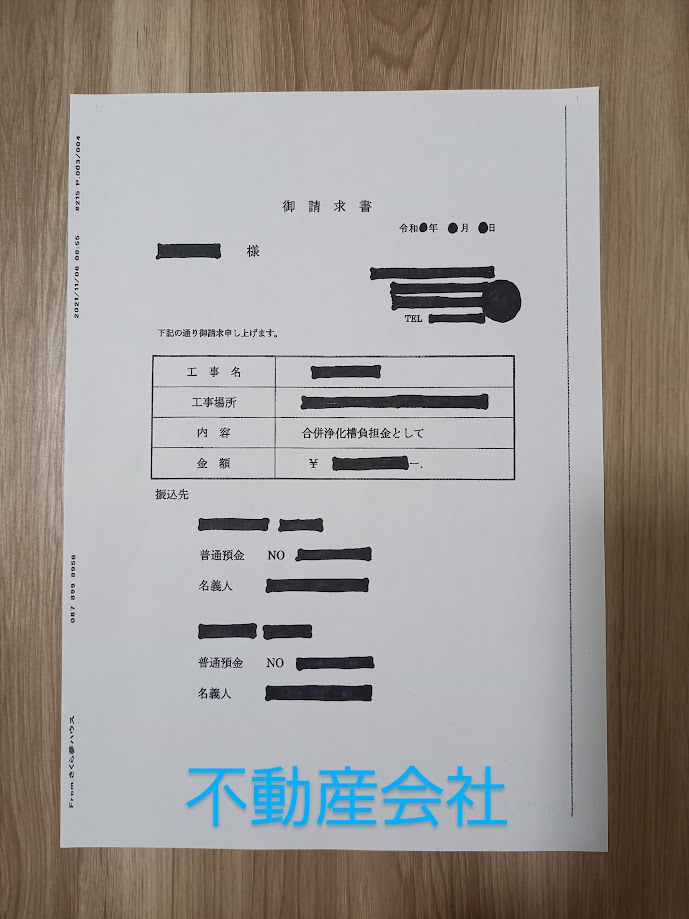

私がつなぎローン1回目にやりとりした書類をざっと載せてみますね。

「土地残代」「着工金」とは別に、不動産会社からは「合併浄化槽負担金」「固定資産税

の内4ヶ月分」といった請求があります。そのほかにも司法書士さんに土地の所有権を

移転する手続きの手数料などがあります。

前項で載せた図のつなぎローン1回目の1,200万円というのは、それらの請求を合わせた額

なのですが。

ただし、合計がぴったり1,200万円になることはないですよね。

つまり、100万単位以下の端数は、つなぎローン契約時に、現金払いとなります。

現金払いと言っても、銀行さんで手続きするので通帳からその場ですぐ

引落しとなる感じです。

私の場合は、端数+印紙代や契約手数料などを合わせて86,000円ほどの

引落しとなりました。

頭金0円といっても、ある程度の準備金は必要

よく「頭金0円で住宅購入できる」といったうたい文句があると思いますが、

以上で述べてきたように、ある程度の準備金は必要となります。

※手付金・・・土地・建物 各10万円

※つなぎローン1回目・・・端数+その他印紙代など 8万6千円

※つなぎローン1回目の利子3ヶ月分・・・6万7千円

※つなぎローン2回目・・・端数+その他印紙代など 9万5千円

※つなぎローン2回目の利子1ヶ月分・・・1万円

※最終住宅ローン契約・・・端数+その他印紙代など 7万円

計 52万8千円

ざっとした金額ではありますが、私が実際に準備金として必要となった額は

これくらいになります。

「土地代金」と「建物中間金」の支払いが別々のタイミングになったりすると、

つなぎローンがもう一回分増えてしまい、さらに準備金が必要になってきます。

私の場合は、ハウスメーカーの営業さんや不動産会社の方がタイミングを合わせてくれたり、少しでもつなぎローンの利子が長引かないように、引渡しを早めてくれたりしていただきとても助かりました。

ハウスメーカーさんも不動産会社さんも銀行さんも「わからないことがあったら何でも

聞いてください」とおっしゃてもらい、色々尋ねたりとお世話になりました。

皆さんにもよい出会いも含め、納得のいく資金繰りで家を建ててもらえたらいいなと

思います。

コメント